Rozliczenie dotacji z programu „Czyste Powietrze” w PIT-37 kluczowe zasady i unikanie błędów.

- Dotacja z programu „Czyste Powietrze” jest zwolniona z podatku dochodowego PIT i nie należy jej wykazywać jako przychodu.

- Ulgę termomodernizacyjną można odliczyć wyłącznie od wydatków pokrytych z własnych środków, bez kwot sfinansowanych dotacją.

- Jeśli dotacja wpłynęła w roku następnym po odliczeniu ulgi, musisz doliczyć jej kwotę do dochodu w PIT za rok otrzymania zwrotu.

- Podstawą do rozliczeń są faktury VAT i umowa o dofinansowanie, a ulgę wykazuje się w załączniku PIT/O.

- Podatek VAT od wydatków, nawet jeśli dotacja pokryła koszt netto, może być odliczony w ramach ulgi jako wkład własny.

Dotacja "Czyste Powietrze" w Twoim PIT-37 czy musisz ją zgłaszać i płacić podatek?

Zacznijmy od podstawowej, a zarazem bardzo ważnej informacji: dotacja z programu „Czyste Powietrze” jest zwolniona z podatku dochodowego od osób fizycznych. Jest to jasno określone w art. 21 ust. 1 pkt 129a ustawy o PIT. Oznacza to, że jako beneficjent programu, nie musisz wykazywać kwoty otrzymanej dotacji jako przychodu w swoim rocznym zeznaniu PIT-37. Dla urzędu skarbowego, w kontekście opodatkowania, ta kwota jest „niewidoczna”. To spore ułatwienie, które eliminuje konieczności płacenia podatku od otrzymanego wsparcia.

Ulga termomodernizacyjna i dotacja jak połączyć je bez błędów i nie stracić pieniędzy? Złota reguła: odliczasz tylko to, za co faktycznie zapłaciłeś z własnej kieszeni

Kluczową zasadą, którą zawsze podkreślam moim klientom, jest brak możliwości podwójnego finansowania tych samych wydatków. Oznacza to, że jeśli korzystasz z ulgi termomodernizacyjnej, możesz odliczyć tylko te wydatki, które faktycznie pokryłeś z własnych środków. Kwoty sfinansowane dotacją z programu „Czyste Powietrze” nie podlegają odliczeniu w ramach ulgi. Pamiętaj, że aktualny limit ulgi termomodernizacyjnej wynosi 53 000 zł na jednego podatnika, a w przypadku małżonków, którzy są współwłaścicielami nieruchomości, limit ten podwaja się do 106 000 zł.

Jak krok po kroku obliczyć kwotę do odliczenia? Prosty przykład

Aby ułatwić zrozumienie, jak prawidłowo obliczyć kwotę do odliczenia, przygotowałem prosty schemat:

- Zbierz wszystkie faktury VAT za materiały i usługi związane z inwestycją termomodernizacyjną.

- Zsumuj całkowity koszt inwestycji na podstawie tych faktur.

- Sprawdź kwotę dotacji, którą otrzymałeś lub masz otrzymać z programu „Czyste Powietrze”.

- Odejmij kwotę dotacji od całkowitego kosztu inwestycji. Wynik to kwota, którą możesz odliczyć w ramach ulgi termomodernizacyjnej.

Przykład praktyczny: Załóżmy, że całkowity koszt Twojej inwestycji termomodernizacyjnej wyniósł 60 000 zł. Z programu „Czyste Powietrze” otrzymałeś dotację w wysokości 20 000 zł. W tej sytuacji, kwota, którą możesz odliczyć w ramach ulgi termomodernizacyjnej, to 60 000 zł - 20 000 zł = 40 000 zł. Jest to Twój rzeczywisty wkład własny.

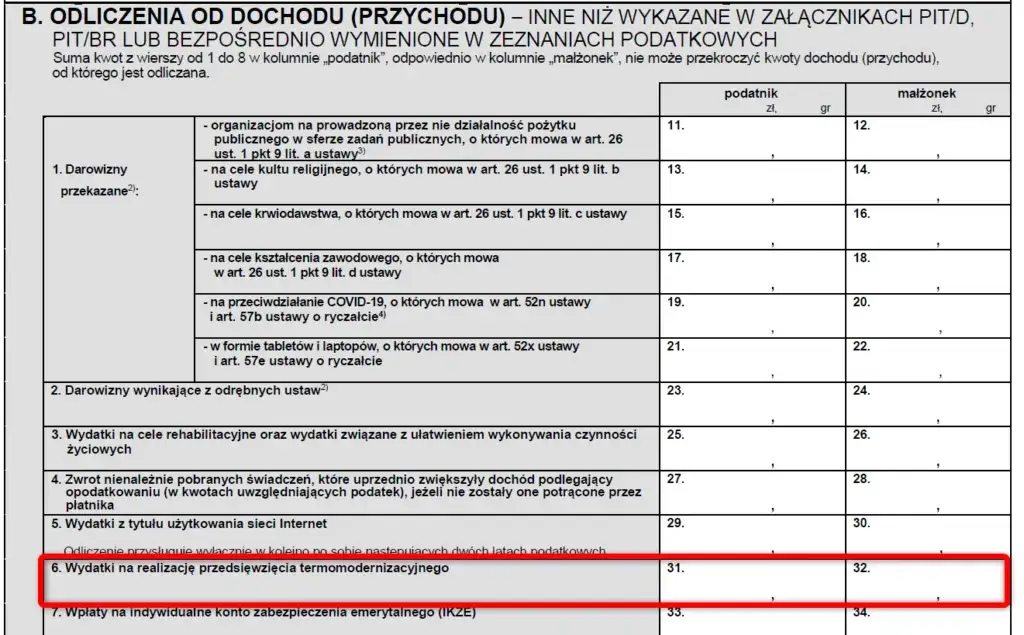

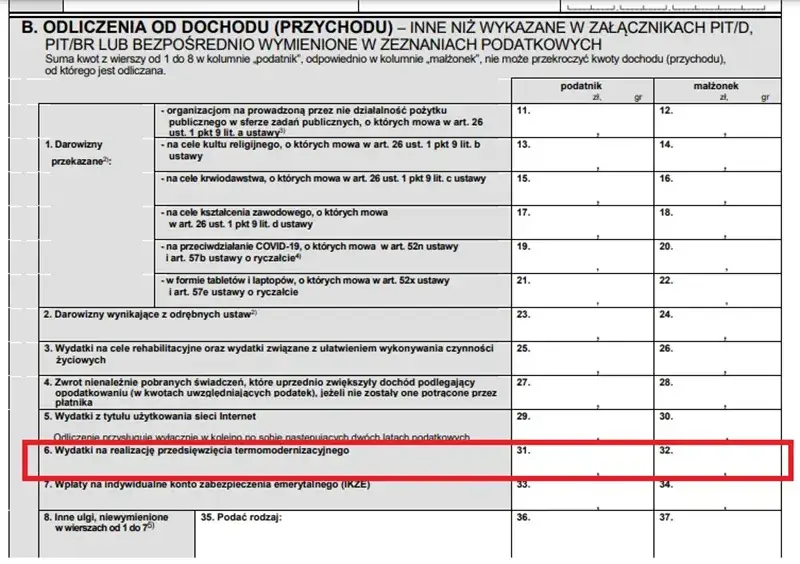

Gdzie w deklaracji PIT-37 wpisać ulgę? Szybka nawigacja po formularzu PIT/O

Ulga termomodernizacyjna nie jest wpisywana bezpośrednio do głównej deklaracji PIT-37. Zamiast tego, musisz wypełnić załącznik PIT/O, który stanowi integralną część zeznania rocznego. W formularzu PIT/O znajdziesz specjalne pola przeznaczone na wykazanie kwoty odliczenia z tytułu ulgi termomodernizacyjnej. Zazwyczaj są to pola w części B, dotyczące wydatków na termomodernizację. Po wypełnieniu PIT/O, kwota ulgi zostanie automatycznie przeniesiona do odpowiedniej sekcji w PIT-37, zmniejszając Twój podatek lub zwiększając zwrot.Czy VAT z faktury można odliczyć, nawet jeśli dotacja pokryła koszt netto?

To często pojawiające się pytanie. Dotacje z programu „Czyste Powietrze” są zazwyczaj przyznawane od wartości netto inwestycji. Oznacza to, że podatek VAT, choć jest częścią Twojego wydatku, nie jest pokrywany przez dotację. I tu dobra wiadomość: podatek VAT, który pozostaje Twoim kosztem, może zostać odliczony w ramach ulgi termomodernizacyjnej. Dlaczego? Ponieważ stanowi on część wydatku poniesionego przez Ciebie z własnych środków. Pamiętaj więc, aby w kalkulacji kwoty do odliczenia uwzględnić pełną kwotę brutto wydatków, pomniejszoną jedynie o kwotę dotacji.

Otrzymałeś dotację rok po odliczeniu ulgi? Oto instrukcja, jak uniknąć problemów w PIT-37

Dlaczego musisz "zwrócić" część ulgi i co to dokładnie oznacza?

Jednym z najczęstszych problemów, z którymi spotykam się w praktyce, jest sytuacja, gdy podatnik ponosi wydatek, odlicza go w całości w ramach ulgi termomodernizacyjnej w zeznaniu za dany rok, a zwrot części tych wydatków w formie dotacji otrzymuje dopiero w roku następnym. W takim przypadku, zgodnie z art. 26h ust. 8 ustawy o PIT, masz obowiązek „zwrócić” część ulgi. Nie chodzi tu o fizyczny zwrot pieniędzy do urzędu skarbowego, lecz o doliczenie kwoty otrzymanej dotacji do dochodu w zeznaniu podatkowym składanym za rok, w którym faktycznie otrzymałeś ten zwrot. Jest to mechanizm mający na celu zapobieganie podwójnemu skorzystaniu z ulgi na te same wydatki.

Krok po kroku: W którym polu PIT-37 należy wpisać zwróconą kwotę?

Procedura doliczenia kwoty dotacji, którą otrzymałeś w roku następnym po odliczeniu ulgi, jest następująca:

- Ustal kwotę dotacji, którą otrzymałeś w danym roku podatkowym (np. w 2024 roku), a która dotyczy wydatków odliczonych w poprzednim roku (np. w PIT za 2023 rok).

- Dolicz tę kwotę do swojego dochodu w zeznaniu podatkowym składanym za rok, w którym dotacja wpłynęła na Twoje konto (czyli w przykładzie: w PIT za 2024 rok, składanym w 2025 roku).

- W formularzu PIT-37, kwotę tę należy wpisać w części E, w wierszu „Inne źródła…” (zazwyczaj jest to pozycja 87 lub 88, w zależności od wersji formularza). Jest to miejsce przeznaczone na wykazanie przychodów z innych źródeł, które podlegają opodatkowaniu, a do których zalicza się właśnie ten „zwrot” ulgi.

Korekta starego PIT-u czy doliczenie do bieżącego dochodu? Wybierz opcję, która uchroni Cię przed odsetkami

Bardzo ważne jest, aby zrozumieć, że w opisanej sytuacji nie dokonuje się korekty zeznania PIT za rok, w którym ulga została odliczona. To częsty błąd, który może prowadzić do niepotrzebnych komplikacji. Prawidłową procedurą jest doliczenie kwoty dotacji do dochodu w zeznaniu za rok, w którym dotacja została faktycznie otrzymana. Taki sposób postępowania jest zgodny z przepisami i pozwala uniknąć problemów z urzędem skarbowym, a co najważniejsze uchroni Cię przed potencjalnymi odsetkami za zwłokę w zapłacie podatku, które mogłyby powstać w przypadku korekty wcześniejszego zeznania.

Praktyczny przykład: Pan Jan odliczył 30 000 zł, a rok później dostał 18 000 zł dotacji jak to rozliczyć?

Wyobraźmy sobie sytuację Pana Jana. W 2023 roku poniósł wydatki na termomodernizację w wysokości 30 000 zł i w zeznaniu PIT za 2023 rok (składanym w 2024 roku) odliczył całą tę kwotę w ramach ulgi termomodernizacyjnej. W marcu 2024 roku Pan Jan otrzymał dotację z programu „Czyste Powietrze” w wysokości 18 000 zł, która pokryła część tych wydatków. Jak powinien postąpić? Pan Jan nie koryguje PIT za 2023 rok. Zamiast tego, w zeznaniu PIT za 2024 rok (składanym w 2025 roku), musi doliczyć kwotę 18 000 zł do swojego dochodu. Wpisze tę kwotę w części E, w wierszu „Inne źródła…” w formularzu PIT-37. Dzięki temu jego dochód do opodatkowania w 2024 roku zostanie odpowiednio zwiększony o kwotę dotacji, co jest prawidłowym rozwiązaniem.

Jakie dokumenty musisz mieć pod ręką, gdy składasz PIT z ulgą i dotacją?

Prawidłowe rozliczenie ulgi termomodernizacyjnej i dotacji z programu „Czyste Powietrze” wymaga posiadania odpowiedniej dokumentacji. Moim zdaniem, jest to absolutna podstawa, aby w razie kontroli skarbowej móc udowodnić zasadność swoich odliczeń. Oto lista niezbędnych dokumentów:

- Faktury VAT wystawione na Twoje nazwisko (lub nazwiska współwłaścicieli), dokumentujące poniesione wydatki na materiały i usługi związane z termomodernizacją. Muszą one jasno wskazywać rodzaj zakupionych towarów/usług.

- Umowa o dofinansowanie z programu „Czyste Powietrze”, która precyzuje kwotę otrzymanej dotacji oraz zakres inwestycji, której dotyczy.

- Potwierdzenia przelewów bankowych lub inne dowody zapłaty za faktury, jeśli nie są one opłacone gotówką.

Pamiętaj, aby wszystkie te dokumenty przechowywać przez co najmniej 5 lat od końca roku podatkowego, w którym złożyłeś zeznanie. W razie kontroli skarbowej, to właśnie te dokumenty będą podstawą do weryfikacji Twoich rozliczeń.

Nowe zasady "Czystego Powietrza" od 2025 roku co musisz wiedzieć, rozliczając PIT w 2026?

Program „Czyste Powietrze” podlega ciągłym modyfikacjom, a te, które wejdą w życie od 31 marca 2025 roku, będą miały istotne znaczenie dla beneficjentów, którzy będą rozliczać swoje inwestycje w PIT za 2025 rok (czyli w 2026 roku). Warto być na bieżąco z tymi zmianami, aby prawidłowo zaplanować inwestycję i jej rozliczenie podatkowe.

Zmienione progi dochodowe czy nadal kwalifikujesz się do wsparcia?

Jedną z kluczowych zmian są nowe, wyższe progi dochodowe. Na przykład, dla podstawowego poziomu dofinansowania, próg dochodowy ma zostać podniesiony do 135 000 zł rocznie. To bardzo dobra wiadomość dla wielu gospodarstw domowych, które dotychczas nie kwalifikowały się do programu ze względu na zbyt wysokie dochody. Sprawdź, czy te zmiany sprawiają, że teraz spełniasz kryteria i możesz ubiegać się o wsparcie, a co za tym idzie o możliwość skorzystania z ulgi termomodernizacyjnej.

Obowiązkowy audyt energetyczny nowy wydatek, który możesz odliczyć

Od 2025 roku obowiązkowe będzie wykonanie audytu energetycznego przed rozpoczęciem inwestycji w ramach programu „Czyste Powietrze”. To dodatkowy koszt, ale mam dla Ciebie dobrą wiadomość: koszt audytu energetycznego jest wydatkiem kwalifikowanym, co oznacza, że może on zostać odliczony w ramach ulgi termomodernizacyjnej. Pamiętaj, aby zachować fakturę za audyt, będzie ona niezbędna do rozliczenia.

Przeczytaj również: Protokół odbioru Czyste Powietrze: 5 błędów, które blokują dotacje

Wykluczenie kotłów gazowych jak to wpływa na zakres Twojej inwestycji i ulgi?

Istotną zmianą jest również wykluczenie kotłów gazowych z dofinansowania w programie „Czyste Powietrze” od 2025 roku. Ta decyzja ma na celu promowanie bardziej ekologicznych źródeł ciepła. Oznacza to, że jeśli planowałeś wymianę starego pieca na kocioł gazowy i liczyłeś na dotację, po 31 marca 2025 roku nie będzie to możliwe w ramach tego programu. W konsekwencji, wydatki na zakup i montaż kotła gazowego, choć nadal mogą być kwalifikowane w ramach samej ulgi termomodernizacyjnej (o ile spełniają jej warunki), nie będą już pomniejszane o dotację z programu „Czyste Powietrze”. To ważna informacja, która może wpłynąć na zakres Twojej inwestycji i ostateczną kwotę do odliczenia.