Rynek uprawnień do emisji CO2 w Unii Europejskiej (EU ETS) to jeden z najważniejszych mechanizmów w walce ze zmianami klimatycznymi, który jednocześnie ma ogromny wpływ na gospodarki państw członkowskich, w tym Polski. W tym artykule przyjrzymy się aktualnym cenom uprawnień, ich historycznym trendom, czynnikom kształtującym rynek oraz prognozom na przyszłość. Zrozumienie dynamiki cen CO2 jest kluczowe dla każdego, kto chce pojąć składowe kosztów energii, kierunki transformacji energetycznej i wyzwania stojące przed polską gospodarką.

Ceny emisji CO2 w UE kluczowe informacje o rynku i wpływie na Polskę

- Aktualna cena uprawnień do emisji CO2 (EU ETS) na dzień 23 stycznia 2026 roku wynosi 88,40 EUR za tonę, po wzroście o ponad 8% w ostatnim roku.

- Historyczne maksimum cenowe, wynoszące 105,73 EUR, osiągnięto w lutym 2023 roku.

- Długoterminowe prognozy wskazują na znaczący wzrost cen, do 179 EUR/t do 2030 roku i nawet 290 EUR/t do 2040 roku.

- Na ceny wpływają polityka klimatyczna UE (np. "Fit for 55"), koniunktura gospodarcza, ceny paliw, rozwój OZE oraz działania spekulacyjne.

- Polska, z energetyką opartą na węglu, jest szczególnie wrażliwa na te ceny, co bezpośrednio przekłada się na koszty energii elektrycznej i ogrzewania (wzrost kosztów ogrzewania o 372-1029 EUR rocznie po wprowadzeniu ETS2 od 2028 r.).

- W latach 2013-2023 Polska zarobiła prawie 94 mld zł na sprzedaży uprawnień, jednak większość tych środków nie została bezpośrednio przeznaczona na cele klimatyczne.

Ceny uprawnień do emisji CO2: Najnowsze dane i trendy

Na dzień 23 stycznia 2026 roku aktualna cena uprawnień do emisji CO2 w europejskim systemie handlu emisjami (EU ETS) wynosi 88,40 EUR za tonę. Jest to wartość, która odzwierciedla dynamiczną sytuację na rynku, charakteryzującą się wzrostem o ponad 8% w ciągu ostatniego roku. Pod koniec 2025 roku kontrakty na CO2 zamykały się na poziomie blisko 370 zł/t, co odpowiadało około 85 EUR/t, co pokazuje, że obecna tendencja wzrostowa jest kontynuacją trendu obserwowanego w ostatnich miesiącach.

Analizując historyczne wahania, warto zauważyć, że rynek uprawnień do emisji CO2 doświadczył znaczących zmian. Historyczne maksimum cenowe, wynoszące 105,73 EUR za tonę, zostało osiągnięte w lutym 2023 roku. Od tego czasu ceny korygowały się, by ponownie wejść na ścieżkę wzrostową. Obecny trend cenowy nie jest anomalią, lecz stanowi kontynuację długoterminowego wzrostu, który obserwujemy od kilku lat. Jest to efekt zarówno zaostrzającej się polityki klimatycznej UE, jak i rosnącej świadomości kosztów związanych z emisjami, co czyni rynek EU ETS coraz bardziej dojrzałym i wrażliwym na czynniki zewnętrzne.

System EU ETS: Zasady i mechanizmy działania

Europejski system handlu emisjami (EU ETS) to kluczowe narzędzie Unii Europejskiej w walce ze zmianami klimatu. Działa on na zasadzie "cap and trade", czyli ogranicz i handluj. Oznacza to, że Unia Europejska ustala limit (cap) całkowitej ilości gazów cieplarnianych, jakie mogą wyemitować objęte systemem instalacje. Limit ten jest stopniowo obniżany, co ma prowadzić do redukcji emisji. W ramach tego limitu przedsiębiorstwa otrzymują lub kupują uprawnienia do emisji (EUA European Union Allowances), z których każde odpowiada jednej tonie CO2. Jeśli firma emituje mniej, niż posiada uprawnień, może sprzedać nadwyżkę; jeśli emituje więcej, musi dokupić brakujące uprawnienia na rynku. To tworzy ekonomiczny bodziec do inwestowania w technologie niskoemisyjne.

System EU ETS obejmuje szereg sektorów gospodarki, które są największymi emitentami gazów cieplarnianych. Należą do nich przede wszystkim:

- Wytwarzanie energii elektrycznej i ciepła (elektrownie i elektrociepłownie).

- Przemysł energochłonny, w tym produkcja stali, cementu, szkła, nawozów i chemikaliów.

- Lotnictwo (loty w obrębie Europejskiego Obszaru Gospodarczego).

- Od 2024 roku także transport morski.

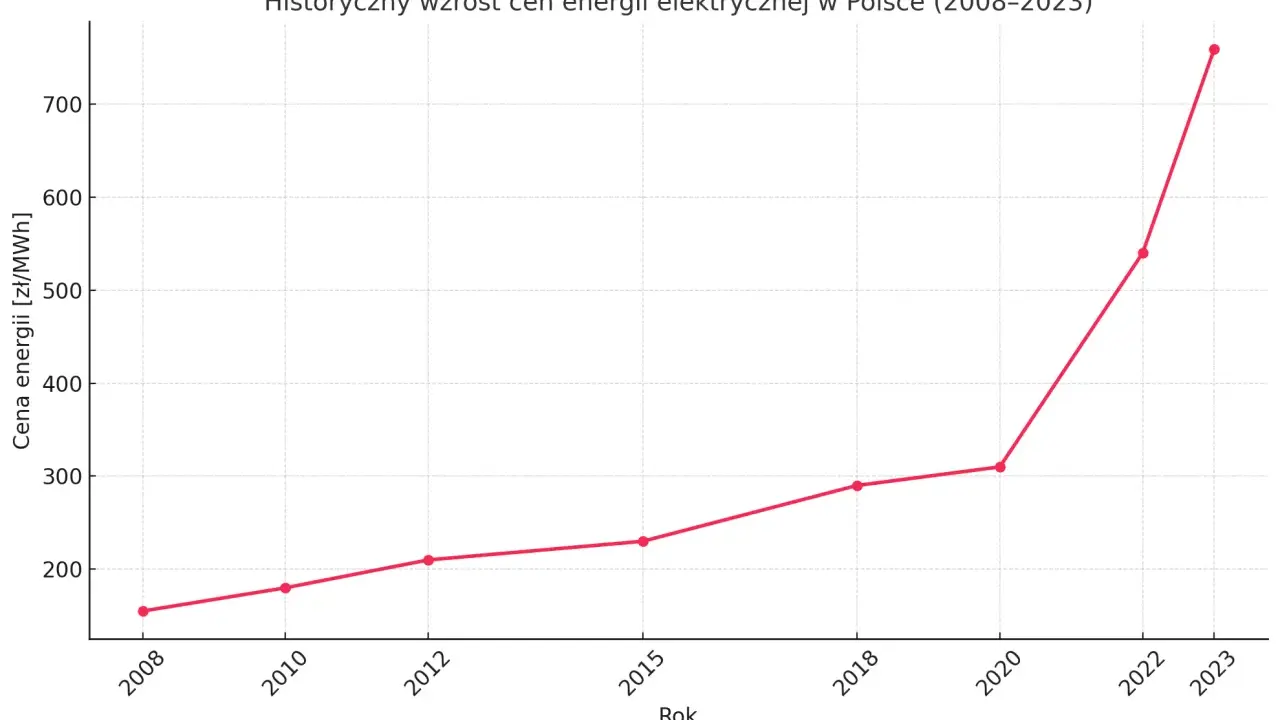

Polska gospodarka, a w szczególności jej sektor energetyczny, jest wyjątkowo wrażliwa na zmiany cen uprawnień do emisji CO2. Wynika to przede wszystkim z faktu, że nasza energetyka wciąż w dużej mierze opiera się na spalaniu węgla. Wskaźnik emisyjności w Polsce jest około trzykrotnie wyższy niż średnia dla krajów UE-27, co oznacza, że do wyprodukowania tej samej ilości energii emitujemy znacznie więcej CO2. W efekcie, koszt zakupu uprawnień do emisji staje się kluczowym, a często dominującym, składnikiem ceny energii elektrycznej w Polsce. Każdy wzrost ceny EUA bezpośrednio przekłada się na wyższe koszty produkcji prądu, a w konsekwencji na rachunki konsumentów i koszty operacyjne przedsiębiorstw.

Kluczowe czynniki kształtujące ceny uprawnień CO2

Ceny uprawnień do emisji CO2 są kształtowane przez złożoną sieć czynników, z których najważniejszym jest polityka klimatyczna Unii Europejskiej. Pakiet "Fit for 55", mający na celu redukcję emisji o co najmniej 55% do 2030 roku w porównaniu z poziomami z 1990 roku, jest tu kluczowy. Wprowadza on dalsze zaostrzenie limitów emisji (cap) i szybsze tempo ich obniżania, co bezpośrednio zmniejsza podaż uprawnień na rynku. Mniejsza podaż przy stałym lub rosnącym popycie naturalnie prowadzi do wzrostu cen. Dodatkowo, wycofywanie darmowych uprawnień dla niektórych sektorów również przyczynia się do zwiększenia presji cenowej.

Koniunktura gospodarcza ma bezpośredni wpływ na popyt na energię, a tym samym na zapotrzebowanie na uprawnienia. W okresach silnego wzrostu gospodarczego, przemysł i konsumenci zużywają więcej energii, co zwiększa emisje i popyt na EUA. Z kolei ceny gazu i węgla odgrywają rolę w wyborze paliw przez elektrownie. Jeśli gaz jest drogi, elektrownie częściej sięgają po tańszy węgiel, który jest bardziej emisyjny, co z kolei zwiększa zapotrzebowanie na uprawnienia i podbija ich ceny. Odwrotnie, taniejący gaz może skłaniać do przechodzenia na mniej emisyjne paliwo, zmniejszając popyt na EUA.

Rozwój odnawialnych źródeł energii (OZE) i wzrost efektywności energetycznej to czynniki, które w długim terminie działają w kierunku obniżenia popytu na uprawnienia do emisji CO2. Inwestycje w farmy wiatrowe, panele słoneczne czy elektrownie wodne pozwalają na produkcję energii bez emisji CO2, zmniejszając tym samym potrzebę zakupu EUA przez sektor energetyczny. Podobnie, poprawa efektywności energetycznej w przemyśle i budownictwie oznacza mniejsze zużycie energii, a w konsekwencji niższe emisje. To są mechanizmy, które w naturalny sposób równoważą presję wzrostową wynikającą z zaostrzenia polityki klimatycznej.

Nie można również pominąć roli działań spekulacyjnych i inwestorów finansowych. Rynek EU ETS, podobnie jak inne rynki towarowe, przyciąga kapitał spekulacyjny. Inwestorzy, przewidując przyszłe ruchy cenowe wynikające z polityki czy koniunktury, kupują lub sprzedają uprawnienia, co może wzmacniać krótkoterminowe wahania cen. Ich działania mogą zarówno stabilizować rynek, jak i przyczyniać się do jego zwiększonej zmienności, szczególnie w okresach niepewności.

Wpływ cen CO2 na Polskę: Skutki dla gospodarki i konsumentów

Wysokie ceny uprawnień do emisji CO2 mają bezpośrednie i namacalne konsekwencje dla polskiej gospodarki i portfeli konsumentów. Ponieważ nasza energetyka wciąż w dużej mierze opiera się na węglu, koszt zakupu EUA jest znaczącym elementem składowym hurtowych cen prądu. Każda tona wyemitowanego CO2 musi zostać opłacona, a ten koszt jest następnie przenoszony na odbiorców końcowych. Oznacza to, że im droższe są uprawnienia, tym droższa staje się energia elektryczna, co bezpośrednio przekłada się na wyższe rachunki za prąd dla gospodarstw domowych i przedsiębiorstw w Polsce.

Dodatkowo, od 2028 roku ma zostać wprowadzony nowy system ETS2, który rozszerzy zasięg handlu emisjami na sektor budynków i transportu. To kolejna zmiana, która może znacząco obciążyć polskie gospodarstwa domowe. Według analiz, Polska może być krajem najbardziej dotkniętym tą zmianą, a prognozowane roczne wzrosty kosztów ogrzewania dla przeciętnego gospodarstwa domowego mogą wahać się od 372 EUR (przy cenie 60 euro/t) do nawet 1029 EUR (przy cenie 180 euro/t). To ogromne kwoty, które mogą stanowić poważne wyzwanie dla budżetów rodzinnych, zwłaszcza w obliczu rosnących kosztów życia.

Wysokie ceny CO2 stwarzają również poważne wyzwania dla polskiego przemysłu, szczególnie dla sektorów energochłonnych, takich jak produkcja cementu, stali czy nawozów. Firmy te muszą ponosić znacznie wyższe koszty operacyjne, co może obniżać ich konkurencyjność na rynkach międzynarodowych. Jednakże, z drugiej strony, te same wysokie ceny stanowią silny bodziec do inwestowania w dekarbonizację i nowoczesne, niskoemisyjne technologie. Przedsiębiorstwa, które zdecydują się na takie inwestycje, mogą w długim terminie zyskać przewagę konkurencyjną, zmniejszając swoją zależność od kosztów emisji i budując bardziej zrównoważony model biznesowy.

Warto również przyjrzeć się dochodom Polski ze sprzedaży uprawnień do emisji CO2. W latach 2013-2023 nasz kraj zarobił na tym mechanizmie prawie 94 mld zł. Niestety, sposób wykorzystania tych środków budzi kontrowersje. Zgodnie z raportem NIK, większość tych pieniędzy ponad 63% trafiła bezpośrednio do budżetu państwa bez wyraźnego powiązania z celami klimatycznymi. Jedynie 1,3% dochodów zostało wprost przeznaczone na konkretne cele redukcji emisji poprzez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW). To pokazuje, że choć system generuje znaczne środki, ich efektywne wykorzystanie na transformację energetyczną w Polsce wciąż pozostaje wyzwaniem.

Zgodnie z raportem NIK, większość środków ze sprzedaży uprawnień do emisji CO2 w Polsce (ponad 63%) trafiła bezpośrednio do budżetu państwa bez wyraźnego powiązania z celami klimatycznymi, a jedynie 1,3% dochodów zostało wprost przeznaczone na konkretne cele redukcji emisji poprzez NFOŚiGW.

Ceny emisji CO2 jako bodziec dla rozwoju OZE

Wysokie ceny uprawnień do emisji CO2, choć stanowią wyzwanie dla tradycyjnej energetyki opartej na paliwach kopalnych, jednocześnie tworzą silny ekonomiczny bodziec do inwestowania w odnawialne źródła energii (OZE). Gdy koszt emisji tony dwutlenku węgla jest wysoki, produkcja energii z węgla czy gazu staje się droższa. W tym samym czasie, koszty produkcji energii z wiatru czy słońca, które nie generują emisji CO2, pozostają niezmienne w tym aspekcie. To sprawia, że OZE stają się coraz bardziej konkurencyjne cenowo, co napędza inwestycje w nowe farmy wiatrowe, elektrownie fotowoltaiczne i inne zielone technologie. Jest to kluczowy mechanizm rynkowy, który przyspiesza transformację energetyczną.

Długoterminowo, rozwój zielonej energii ma potencjał do stabilizacji, a nawet obniżenia kosztów emisji CO2. W miarę jak coraz więcej energii będzie pochodzić ze źródeł odnawialnych, zmniejszy się ogólne zapotrzebowanie na uprawnienia do emisji w sektorze energetycznym. Mniejszy popyt przy ustalonej lub zmniejszającej się podaży może prowadzić do złagodzenia presji wzrostowej na ceny EUA. Jest to swego rodzaju pozytywne sprzężenie zwrotne: wysokie ceny CO2 napędzają rozwój OZE, a rozwój OZE w przyszłości może pomóc w zarządzaniu kosztami emisji, tworząc bardziej zrównoważony i stabilny system energetyczny.

Polska ma ogromny potencjał do wykorzystania funduszy z EU ETS na transformację energetyczną, w tym rozwój OZE. Jak już wspomniałem, w latach 2013-2023 Polska zarobiła na sprzedaży uprawnień prawie 94 mld zł. Gdyby te środki były w większym stopniu przeznaczane na inwestycje w zieloną energię, mogłyby znacząco przyspieszyć osiągnięcie celów klimatycznych. W grudniu 2025 roku energia z OZE stanowiła 22,4% miksu wytwórczego w Polsce. Krajowy Plan na rzecz Energii i Klimatu (KPEiK) zakłada, że do 2030 roku udział OZE w energii finalnej ma wynieść 32,5%. Skuteczne przekierowanie dochodów z EU ETS na rozwój OZE jest kluczowe, aby te ambitne cele stały się rzeczywistością i aby Polska mogła czerpać pełne korzyści z transformacji energetycznej.

Przyszłość rynku CO2: Prognozy i długoterminowe scenariusze

Analizując rynek uprawnień do emisji CO2, analitycy przedstawiają prognozy zarówno krótkoterminowe, jak i długoterminowe. W perspektywie krótkoterminowej, przewiduje się dalszy, choć umiarkowany, wzrost cen. Na koniec pierwszego kwartału 2026 roku, prognozowana wartość uprawnień do emisji CO2 wynosi 89,72 EUR za tonę. W perspektywie 12 miesięcy, czyli do końca stycznia 2027 roku, ceny mogą wzrosnąć do 95,83 EUR. Te prognozy odzwierciedlają bieżącą dynamikę rynku, uwzględniając czynniki takie jak polityka klimatyczna UE, sytuacja gospodarcza i rozwój OZE.

Znacznie bardziej znaczące są długoterminowe prognozy, które bazują na ambitnych celach redukcji emisji Unii Europejskiej. Raport Forum Odbiorców Energii Elektrycznej i Gazu, powołując się na analizy, sugeruje, że do 2030 roku cena uprawnień do emisji CO2 może wzrosnąć niemal trzykrotnie, osiągając poziom 179 EUR za tonę. Co więcej, w perspektywie do 2040 roku, ceny mogą wzrosnąć nawet do 290 EUR za tonę. Takie scenariusze podkreślają determinację UE w dekarbonizacji gospodarki i wskazują na to, że koszt emisji CO2 będzie coraz większym obciążeniem dla sektorów objętych systemem EU ETS.

Podsumowując przedstawione prognozy, trudno nie dojść do wniosku, że obecne trendy i cele klimatyczne Unii Europejskiej sugerują nieuchronny, ciągły wzrost cen emisji CO2. Zaostrzenie polityki klimatycznej, stopniowe wycofywanie darmowych uprawnień oraz rosnące ambicje w zakresie redukcji emisji sprawiają, że presja na wzrost cen będzie się utrzymywać. To oznacza, że przedsiębiorstwa i rządy muszą przygotować się na to, że koszt emisji będzie coraz ważniejszym czynnikiem w ich strategiach i planach inwestycyjnych. Adaptacja do tych warunków, poprzez inwestycje w efektywność energetyczną i OZE, staje się nie tylko ekologiczną koniecznością, ale również ekonomicznym imperatywem.